Steuerliche Gewinnermittlung bei Rechnungslegung in Fremdwährung

Marco Rothenbühler

In dieser zweiteiligen Blogserie erhalten Sie einen Überblick über die Einordnung von Kurs- und Umrechnungsdifferenzen im Rechnungslegungsrecht und die grundsätzlichen Fragestellungen im Steuerrecht.

Einordnung der Kurs- und Umrechnungsdifferenzen im Rechnungslegungsrecht

Man unterscheidet zwischen den einzelnen Währungstypen:

1. Buchführungswährung

Die Buchführungswährung ist die Währung, in welcher die relevanten Geschäftsvorfälle und Sachverhalte aufgezeichnet (bzw. verbucht) werden.

Die Buchführung kann entweder in Landeswährung oder in der für die Geschäftstätigkeit wesentlichen Währung erfolgen (Art. 957a Abs. 4 OR).

In der Regel werden die Bücher in einer einzigen Währung geführt. Es ist aber grundsätzlich auch möglich, die Bücher in mehreren Währungen gleichzeitig zu führen. In der Praxis wird dies jedoch sehr selten angewandt, da dies einen hohen Mehraufwand zur Folge hat. So muss nicht nur jede einzelne Transaktion in zwei Währungen verbucht werden, auch die Bewertung zum Jahresende hat in beiden Währungen zu erfolgen.

2. Transaktionswährung (Geschäftsvorfälle in Fremdwährung)

Jeder Geschäftsvorfall ist in der Buchführungswährung zu verbuchen. Verschiedenste Transaktionen haben ihren Ursprung aber in einer anderen Währung. Klassische Beispiele dazu sind:

• Einkauf bei einem ausländischen Lieferanten,

• Konzerndarlehen in Währung der lokalen Gesellschaft usw.

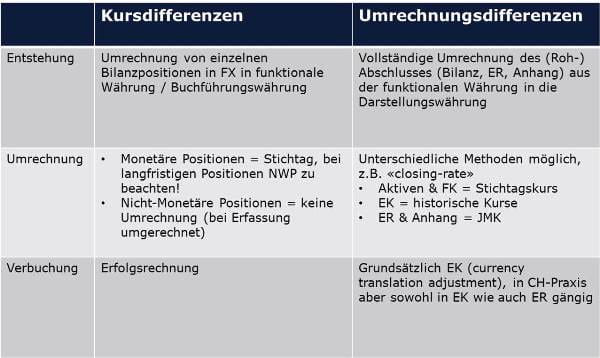

Geschäftsvorfälle in einer Fremdwährung sind mit einem geeigneten Kurs (z.B. zum Kurs im Zeitpunkt des Geschäftsvorfalls) in die Buchführungswährung umzurechnen. Besteht zum Bilanzstichtag die Bilanzposition in Fremdwährung weiterhin, ist diese gegebenenfalls zum Stichtagskurs neu zu bewerten. Es entstehen Kursdifferenzen (Kursgewinne bzw. –verluste).

Hierbei sind die handelsrechtlichen Bewertungsvorschriften – v.a. bei langfristigen wie auch bei nicht-monetären Bilanzpositionen – zu beachten. So gelten bei langfristigen Guthaben und Verpflichtungen allfällige Kursgewinne als nicht realisiert und dürfen aufgrund des Niederstwertprinzip nicht in der Erfolgsrechnung ausgewiesen werden.

3. Funktionale Währung („für die Geschäftstätigkeit wesentliche Währung“)

Das Rechnungslegungsrecht enthält keine weitere Definition der „für die Geschäftstätigkeit wesentlichen“ Währung. Sie kann aber als gleichbedeutend mit dem aus der internationalen Rechnungslegung stammenden Begriff der funktionalen Währung gesehen werden.

Die funktionale Währung ist die Währung des „primären Geschäftsumfeldes“ und kann beispielsweise definiert werden aufgrund von:

- Umsatz (Währung der Rechnungsstellung)

- Materialaufwand (Währung der Lieferantenrechnungen)

- Personalkosten (Währung der Lohnzahlungen)

- Finanzierung (Währung der FK- oder EK-Finanzierung)

Beispielsweise nach IFRS erfolgt die Buchführung zwingend in funktionaler Währung, im Schweizer Rechnungslegungsrecht kann die Buchführung auch in Landeswährung erfolgen.

4. Darstellungswährung oder „Presentation Currency“

In dieser Währung wird die Jahresrechnung dargestellt bzw. präsentiert („Presentation Currency“).

Die Rechnungslegung erfolgt in Landeswährung oder in der „für die Geschäftstätigkeit wesentlichen“ Währung (Art. 958d Abs. 3 OR).

Erfolgt die Buchführung in einer anderen Währung als in CHF, kann die Darstellung der Jahresrechnung weiterhin in CHF erfolgen. Es besteht kein Zwang, dass die Darstellungswährung mit der Buchführungswährung identisch ist. Wird die Jahresrechnung in einer anderen Währung präsentiert, müssen zusätzlich auch die Werte in Landeswährung angegeben werden.

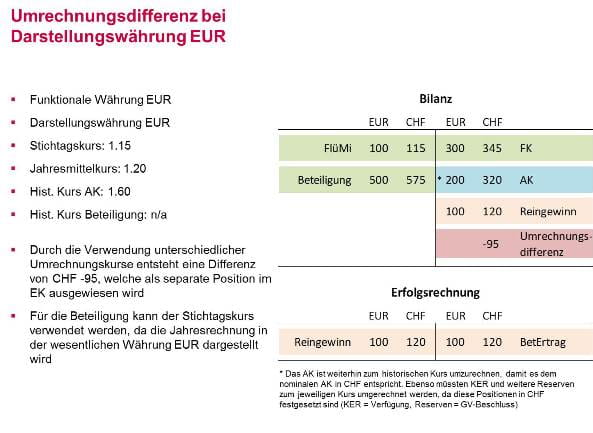

Sowohl durch die Umrechnung des Rohabschlusses in funktionaler Währung in die Jahresrechnung in Landeswährung (Darstellung in Landeswährung) wie auch aufgrund der zusätzlichen Angabe von Werten in Landeswährung (Darstellung in funktionaler Währung) entstehen Umrechnungsdifferenzen.

Diese entstehen, da für die einzelnen Positionen der Jahresrechnung unterschiedliche Umrechnungskurse anzuwenden sind. Schon nur aufgrund der unterschiedlichen Umrechnung von Aktiven und Fremdkapital (Stichtagskurs) und Eigenkapital (historische Kurse) entspricht das Total der Aktiven nicht mehr dem Total der Passiven.

Zudem wird die Erfolgsrechnung und damit der Reingewinn in der Regel zum Jahresmittelkurs umgerechnet. Dieses Ungleichgewicht der Bilanz muss durch Einpflegen der Umrechnungsdifferenz behoben werden.

Beispiel Umrechnungsdifferenz bei Darstellungswährung EUR

(Quelle: eigene Darstellung)

(Quelle: eigene Darstellung)

Kursdifferenzen und Umrechnungsdifferenzen

Eine tabellarische Übersicht zur Entstehung, Umrechnung und Verbuchung der Kurs- und Umrechnungsdifferenzen:

(Quelle: eigene Darstellung)

(Quelle: eigene Darstellung)

In einer Fortsetzung erfahren Sie mehr zum Thema steuerliche Gewinnermittlung bei Rechnungslegung in Fremdwährung.

Dieser Blogbeitrag basiert auf einem Referat anlässlich der fünften Frühlingsgespräche an der Kalaidos FH zum Thema „Steuerliche Gewinnermittlung bei Rechnungslegung in Fremdwährung“.