Studie zur Rechnungslegung in der Schweiz

Anita Gierbl, Heiko Petry

In der dritten Auflage der Studie „Rechnungslegung in der Schweiz“ nach 2009 und 2014 wurden über 5'000 Unternehmen zur Rechnungslegung befragt. Nachfolgend werden die wichtigsten Resultate vorgestellt.

Obligationenrecht weiterhin am weitesten verbreitet, Swiss GAAP FER Anwendung steigt

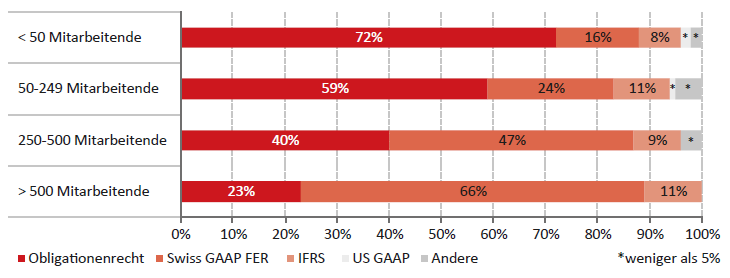

Die Studie zeigt erneut, dass die gesetzlichen Bestimmungen des Obligationenrechts in der Schweiz als alleiniges Regelwerk für die Jahresabschlusserstellung der nicht kotierten Unternehmen weiterhin am verbreitetsten sind (63%). Betrachtet man hingegen die verwendeten Regelwerke nach Anzahl Mitarbeitende, ändert sich der Anspruch an die Jahresrechnung ab 250 Mitarbeitende, und es werden zudem vermehrt Regelwerke verwendet, die ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage wiedergeben (True and Fair View). Diese Eigenschaft der Swiss GAAP FER anerkennen 57% der teilnehmenden Unternehmen, indem sie es als Argument für eine Umstellung des Rechnungslegungsstandards nennen. Seit der letzten Studie 2014 entschieden sich besonders viele mittelgrosse (47% vs. 27%) und grosse Unternehmen (66% vs. 32%) für einen Wechsel zu Swiss GAAP FER.

Abbildung 1 Verwendete Regelwerke nach Anzahl Mitarbeitende (n = 659)

In der Erhebung wurden die Unternehmen auch zu ihrer Einschätzung befragt, welche Funktionen die Rechnungslegung im Allgemeinen erfüllt. Dabei nehmen die Kontrollfunktion (85%) und die Rechenschaftsablage gegenüber Anspruchsgruppen (82%) jeweils eine wichtige Stellung ein. Ebenso betonen 62% der nicht kotierten Unternehmen, dass die Qualität der Rechnungslegung eine wichtige Verhandlungsgrundlage für eine kostengünstige Fremdfinanzierung darstellt. Allerdings gaben auch 84% der Unternehmen an, dass es sich bei der Rechnungslegung ebenso um eine Pflichtfunktion handeln würde. Trotzdem sieht ein Grossteil der Unternehmen (78%) in der Rechnungslegung mehr als nur ein „notwendiges Übel“. Die Mehrheit der nicht kotierten Unternehmen (64%) verzichtet auf eine aktive Informationsbeschaffung zu Entwicklungen in der Rechnungslegung. Der wichtigste Partner bei Fragen zu diesem Themengebiet ist für rund 76% der bzw. die Treuhänder/in oder Wirtschaftsprüfer/in.

Swiss GAAP FER auch bei kotierten Unternehmen zunehmend angewendet

Bei denen an der SIX Swiss Exchange oder BX Berne eXchange kotierten Unternehmen wenden auch immer mehr Unternehmen Swiss GAAP FER an. So haben bis März 2019 insgesamt 52 Unternehmen von IFRS auf Swiss GAAP FER gewechselt. Zwar werden die Swiss GAAP FER aufgrund ihrer nationalen Ausrichtung ‒ wenig überraschend ‒ als international weniger bekannt eingeschätzt, allerdings verweisen die Wechselunternehmen besonders auf das vorteilhafte Kosten-/Nutzenverhältnis. Demnach übersteigt der Nutzen die Kosten nach Einschätzung von gut zwei Dritteln der Anwender. Insgesamt lag der allgemeine Zufriedenheitsgrad unter den kotierten Unternehmen mit 97% auf einem sehr hohen Niveau, vor allem hinsichtlich der Verständlichkeit, der Anwenderfreundlichkeit und des geringen Detaillierungsgrades.

# # #

Quellen und weiterführende Informationen

Weitere Ergebnisse zu den vorgestellten Themengebieten können Sie der kompletten Studie entnehmen. Diese können Sie hier als PDF-Datei beziehen oder in gedruckter Form bestellen.