FATCA und AIA: Gemeinsamkeiten und Unterschiede (2/2)

Moritz Ronneberger

Das Phänomen der Weissgeldstrategie betrifft alle Finanzinstitute der Schweiz sowie bei einer globalen Betrachtung unzählige Finanzinstitute in anderen Ländern. Der Weg zur vollen Transparenz in der Finanzwelt ist unausweichlich und der internationale Datenaustausch bereits fester Bestandteil unserer Gesellschaft.

Strikte Umsetzung des AIA und FATCA

Sowohl FATCA als auch der AIA sind als Abkommen durch Gesetze in der Schweizerischen Rechtsprechung verankert. Damit sie bindende Wirkung erhalten, bedarf es einer strikten Umsetzung und Gesetzeskonformität.

Möchten Finanzinstitute auch in Zukunft ihrer Geschäftstätigkeit nachgehen, sind neue Wege zur Einhaltung der Verpflichtungen gegenüber dem IRS (Internal Revenue Service) und der ESTV (Eidgenössische Steuerverwaltung) notwendig.

Davon profitieren letzten Endes auch Kunden und Kundinnen, welche bei einer korrekten Umsetzung in ihren steuerlichen Rechten und in ihrer Privatsphäre geschützt wird.

Vergleich AIA mit FATCA

Zur Steigerung ihrer Effizienz und zur Erlangung einer Best Practice bei der Lieferung von Steuerdaten hilft der Vergleich der beiden Beschlüsse, um mögliche Synergien zu entdecken und Verfahren zu vereinfachen, denn der Grundgedanke ist derselbe, die Voraussetzungen und die Art der Datenlieferungen unterscheiden sich jedoch.

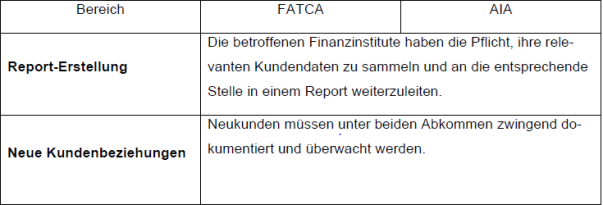

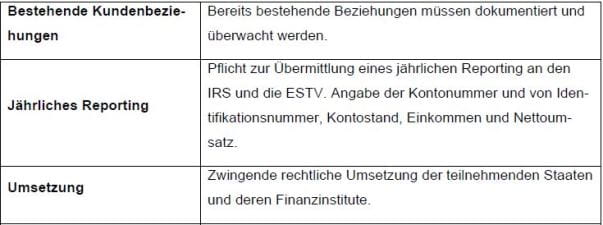

In tabellarischer Form lassen sich folgende Gemeinsamkeiten in fünf Kategorien zusammenfassen und darstellen:

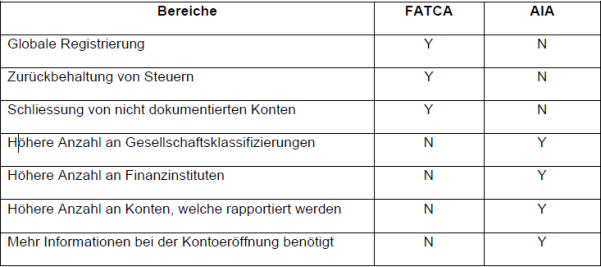

Neben den oben erwähnten Gemeinsamkeiten lassen sich auch Unterschiede in folgenden Bereichen zusammenfassen (Y=YES; N=No):

Es kann festgehalten werden, dass sich die Qualifikation von Vertragspartnern unter AIA nicht signifikant von der von jenen unter FATCA unterscheidet und die Abkommen gemeinsam dokumentiert werden können. Dies wird auch bereits durch die kombinierten Selbstdeklarationsformulare umgesetzt. Dennoch gilt festzuhalten, dass sich einige Kategorien unterscheiden und die Klassifikation gesondert erfolgen muss.

Die Überwachungsmechanismen von Kundenbeziehungen von FATCA und AIA unterscheiden sich in ihrer Natur nicht signifikant voneinander, die Überwachung der Kundenbeziehungen erfolgt konsolidiert und geschieht zu einem gewissen Grad bereits automatisch bei den Finanzinstituten.

Die automatischen Datenlieferungen bei FATCA und auch bei AIA treten sogleich in Kraft, sobald Abkommen zwischen der Schweiz und dem betroffenen Mitgliedstaat Wirkung erlangen. Daraus lässt sich auf den ersten Blick schliessen, dass Banken hier bei der Aufbereitung der Daten Synergien zwischen den beiden Abkommen nutzen können, um Prozesse zu vereinfachen und Daten gegebenenfalls gemeinsam zu sammeln, jedoch sind die Anforderungen an die Reports zu verschieden und basieren auf unterschiedlicher Logik, was eine konsolidierte Datenlieferung hinfällig macht.

Fazit

Aufgrund der Aktualität des Themas und der sich ständig ändernden Weltpolitik ist man sich über die genaue Tragweite des Informationsaustausches unter FATCA und auch unter AIA noch gar nicht bewusst. Die genauen Auswirkungen werden sich in Zukunft zeigen. Es bleibt zu hoffen, dass der Finanzplatz Schweiz den neuen Anforderungen gewachsen ist und auch in Zukunft weiterhin von internationalen Kunden und Kundinnen als Buchungszentrum gewählt wird, um das Schweizer Bankentum zu erhalten.

Lesen Sie hier den ersten Teil "FATCA und AIA: Gemeinsamkeiten und Unterschiede (1/2") und erfahren Sie mehr zur Implementierung einer Weissgeldstrategie.