Von ALM zu Bilanzsteuerung von Banken

Von der Risikomessung zur Bilanzsteuerung: ALM im Wandel der Zeit

Ab dem kommenden Semester wird der CAS FH in ALM neu CAS FH in Bilanzsteuerung von Banken lauten. Er wird auch der Grundstein für den neuen DAS FH und den ebenfalls neuen MBA/EMBA FH in Bilanzsteuerung von Banken darstellen.

Was sind die Hintergründe?

Das klassische Asset & Liability-Management (ALM) – das heisst das Management von Zinserfolgen und -risiken – ist ein wichtiger Bestandteil einer modernen Bilanzsteuerung von Banken. Er darf aber nicht isoliert betrachtet werden, sondern muss im Kontext weiterer zentraler Steuerungsfelder analysiert werden. Ziel dieses CAS FH in ALM war und ist es, neben Detailwissen in den einzelnen Steuerungsfeldern auch die Abhängigkeit und Zusammenhänge zu vermitteln. Aus diesem Grund firmiert der Lehrgang neu unter „Bilanzsteuerung von Banken".

Was bedeutet dies im Detail?

Die Bilanzsteuerung befindet sich im Spannungsfeld verschiedener Herausforderungen.

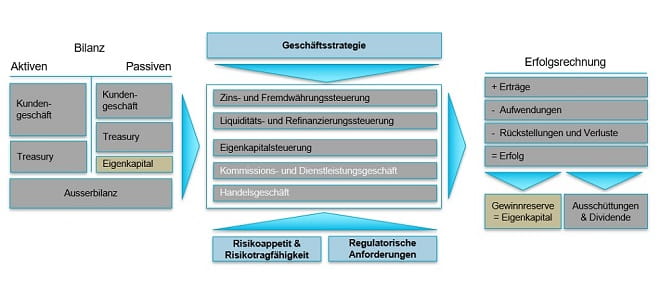

Wohingegen sich der Begriff ALM im engen Sinne, primär auf die Messung & Steuerung des Zinserfolgs beschränkt, umfasst der Begriff Bilanzsteuerung alle wesentlichen Elemente, welche für die finanzielle Führung einer Bank essenziell sind.

Wir sprechen also, neben der bereits bekannten Zins- und Fremdwährungssteuerung, von der Liquiditäts- und Refinanzierungssteuerung sowie der Eigenkapitalsteuerung. Jedes dieser Elemente wird durch eigene Hebel gesteuert, wobei jeder Steuerimpuls immer auch Nebenwirkungen auf die umliegenden Bereiche hat; somit ist keine isolierte Betrachtung mehr möglich.

Heutzutage ist es häufig so, dass die genannten Funktionen von der Treasury-Einheit gesteuert werden und gemeinsam mit weiteren Funktionen, wie beispielsweise der Risk-, der Controlling-, der Accounting- sowie der Compliance-Funktion in der Rolle des CFO zusammengeführt werden. Das Treasury steuert also, gemeinsam mit dem CFO, die Bilanz und steht somit im Spannungsfeld zwischen Geschäftsstrategie, Risikoappetit und regulatorischen Anforderungen. Darüber hinaus bilden Kosten, die aus der Steuerung von Zins- und Liquiditätsrisiken sowie dem Eigenkapital entstehen, wichtige Komponenten des Kredit- und Einlagen-Pricings.

Zusätzliche Bausteine (für einen DAS- oder MBA/EMBA-Abschluss): Stichwort Problemlösungskompetenz

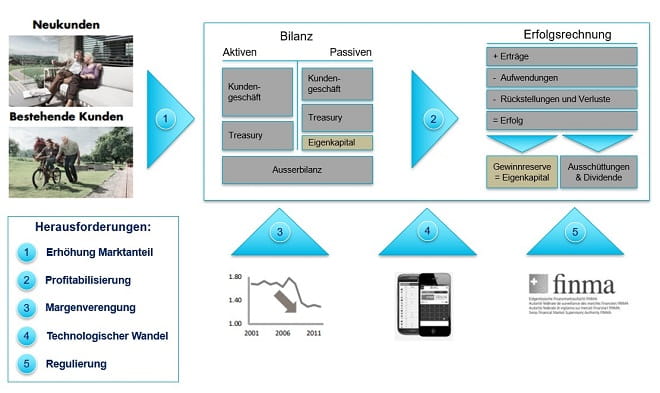

Wenn wir uns die zentralen Herausforderungen der finanziellen Unternehmenssteuerung ansehen, dann befassen wir uns im Bereich der Bilanzsteuerung fachlich und methodisch u.a. mit den Herausforderungen der Profitabilisierung, Absicherung, Margenverengung und Regulierung.

Ergänzend hierzu bieten sich die Themen/CAS FH in Banksteuerung und –führung sowie Digital Banking, als auch Firmenkunden- und Privatkundenberatung an, um neben der fachlichen und methodischen Tiefe einen möglichst breiten und umfassenden Baukasten an Problemlösungskompetenzen zu entwickeln.

Fazit – Impulse setzen

Die Bilanzsteuerung birgt besondere Herausforderungen, welchen nur mit einem umfassenden Baukasten an Fach- und Methodenkompetenzen begegnet werden kann. Im Sinne einer integrierten Gesamtbanksteuerung, ist dies nicht nur für Mitarbeiter im Finanz- und Risikobereich einer Bank relevant, sondern auch für Kundenberater und Mitarbeiter im Middle- und Backoffice-Bereich essenziell. Wenn auch Sie die Banksteuerung als integrale Führungsaufgabe verstehen und sich beruflich der Führung von Banken und Finanzinstituten im digitalen Zeitalter widmen wollen, dann begleiten wir Sie gerne auf Ihrem Weg!